はじめに

今回は無リスク資産の重要性のお話です。

最近、新NISAの話題を続けていました。同時に

「銀行預金だけでは心もとない。」

という話をしました。

けれども、それは、新NISAで運用するような、

「リスクのある金融商品だけを重視しようということではない」

のです。

- リスク資産

- 無リスク資産

それぞれのバランスが大事です。

※最終的な判断はご自身でお願いします。

無リスク資産の例と注意点

預貯金

国債

貯蓄型保険

金

無リスク資産とは、元本割れの可能性がほとんどないものを指します。とはいえ、どれも、絶対、確実というものではありません。

預貯金

例えば、預貯金が保証されているのは、「預金者1人当たり、1金融機関ごとに合算され、元本1,000万円までと破綻日までの利息等」までです。それを超える分は保証されません。

国債

発効から一年は解約できません。

国債は、国が破綻するリスクを考慮しなくてはいけません。

貯蓄型保険

貯蓄型保険は、途中で解約すると元本割れします。保険期間は長めですし、保険金部分が掛け捨てより割高です。解約するにも手続きが必要で、時間がかかる傾向にあります。保険屋さんに別の保険を進められたり、解約しないように説得されることがあります。

金

金は相場により価格が変動します。盗難、紛失の危険があります。貸金庫に入れるにしても費用がかかります。持ち運びも大変です。

無リスク資産も「絶対」はない

無リスク資産でも「絶対」はないんですよね。例えば普通預金や定期預金は、物の値段が上がれば、実際のお金の値打ちが変わります。

例えば、値上げ前は100円で買えていたお菓子が、120円に値上げしたらどうでしょう。「元本保証」の普通預金に預けているお金は、実質2割減ったも同然です。

値段はそのまま100円で、お菓子の中身が2割減ればざっくりと、やはりお金の値打ちも2割下がったも同然です。

通常の場合であれば、物の値段が上がったのであれば給料も上がるべきです。ところが給料は上がりませんよね。むしろ、横ばいとか、減っているとか、税金が実質高くなっています。つまり私たちの収入、所得が減っているので、無リスク資産だけというのは、かなり心もとないんです。

とはいえ、日本で暮らしているので、無リスク資産なし、というわけにはいきません。バランスが大事です。

個人向け国債も検討する

案外知られていないのは、無リスク資産として利用できる個人向け国債の存在です。

そもそも私たちは、新NISAなどで運用しつつ、無リスク資産も並行して併せ持つ必要があります。

さらに無リスク資産のうち、普通預金、定期預金など円預金以外も選択肢として、一部を個人向け国債で持っておくのもよいでしょう。

なぜ個人向け国債の情報が少ないのか

個人向け国債ってネット上であまり情報を見かけないと思いませんか?それはおそらく、アフィリエイターなどの人にとってあまりメリットがないからです。

多分、国債関連のブログを書いても利益に反得させるアフィリエイトがなく、うまみがないから情報も少ないと思われます。

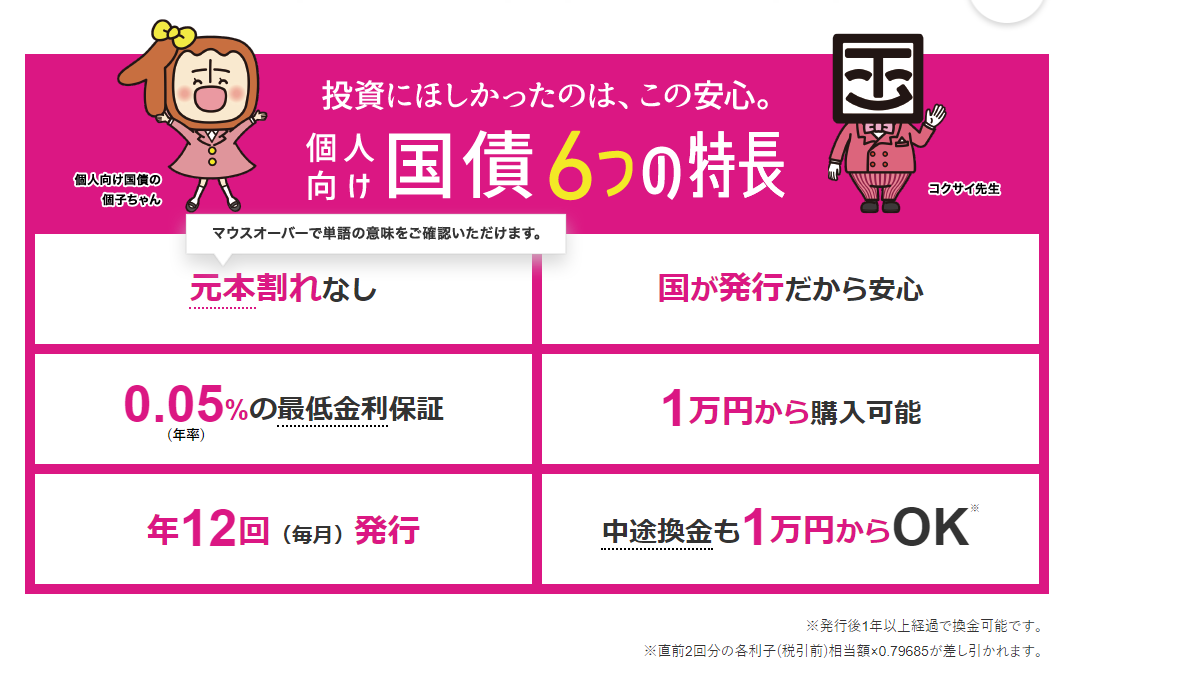

個人向け国債の特徴

「元本保証のある金融資産」というと円預金のイメージがありますが、国債という手もあるんです。しかも預貯金よりメリットは多いです。

- 元本割れなし

- 国が発行だから安心

- 0.05%の最低金利保証

- 一万円から購入可能

- 毎月発行

- 中途換金も一万円からOK

普通預金などと比較して、0.05%の最低金利保証があります。変動10年を選べば、0.05%の最低金利保証より金利が上回る可能性があります。

個人向け国債の種類

個人向け国債の種類は3種類あります。おすすめは変動10年です。国債は1年過ぎれば換金可能です。

国債はどこで買える?

国債は証券会社、都市銀行、信託銀行、地方銀行、第二地方銀行、信用金庫、信用組合、労働金庫、農協、ゆうちょ銀行などの金融機関で買えます。

ただしゆうちょ銀行や郵便局の貯金窓口で、現金で国債を買えません。申込みの後にお客さまの通常貯金から引落しでお支払う「約定購入」に限られます。

国債はどこから買う?

国債はネット証券で買うのがおすすめです。理由は金融機関の窓口に行くと、余計なものをすすめられて「待った」がかかることがあるからです。

国債を買いたいという客が来た→金を持っている(カモネギが来た!)→金融機関側はあまりうまみがない→ほかの金融商品をすすめられる

・・という流れに遭うのがオチだからです。

ネット証券口座自体は、持っているだけなら何もお金はかからないので、とりあえず口座開設しておいても損はありません。

国債購入時にキャンペーンがある金融機関もある

国債は金融機関によってキャンペーンがあることがあります。キャンペーンのキャッシュバック等は一見うれしいお得なシステムですが、注意したいのは税金です。

「個人向け国債キャンペーン」で得たお金は、雑所得に該当します。

(個人向け国債の利子自体は、確定申告不要の申告分離課税の対象。 そのため、利子受ける際に源泉徴収される税金だけで終了することができます。)

詳細を見たい方はこちら↓

例えばSBI証券ではキャンペーンをよく実施していますが、楽天証券は国債のキャンペーンはしていなかったと思います。

金融機関を選ぶとき、どちらを基準にするか確認しましょう。

- キャンペーンでキャッシュバックなどを受け取ることを優先する・・キャンペーン実施している金融機関

- わずかなキャッシュバックで雑所得になるのが面倒だから、キャンペーン実施外の金融機関を選ぶ・・キャンペーン実施していない金融機関

まとめ

- はじめに

- 無リスク資産の例と注意点

- 無リスク資産も「絶対」はない

- 個人向け国債も検討する

- なぜ個人向け国債の情報が少ないのか

- 個人向け国債の特徴

- 個人向け国債の種類

- 国債はどこで買える?

- 国債はどこから買う?

- 国債購入時にキャンペーンがある金融機関もある

- まとめ

- さいごに

さいごに

今回は、新NISA開始の今だからこそ元本保証の無リスク資産との併用の重要性をお話ししました。 無リスク資産は預貯金のイメージが強いですが意外な選択としては個人向け国債の存在があります。

- リスク資産

- 無リスク資産

無リスク資産でも絶対に安全というものは存在せず、どれも少なからず注意しなければならない点はあります。選んで判断するのは自分です。

選ぶのは大変ですが、参考になればさいわいです。