はじめに

新NISA開始で話題が尽きません。

・・にしてもコレ、最大の功績は

「〇〇〇になる秘密」

・・が、庶民にバレた、ことにあると思うんです。

〇〇〇の正解は「富裕層」です。

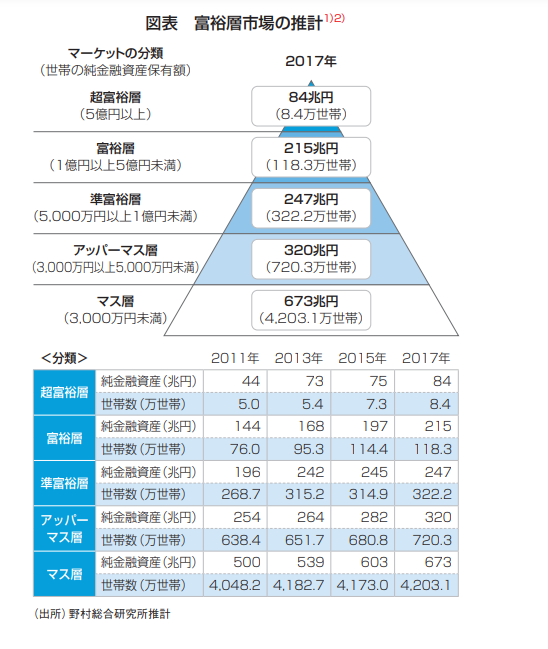

富裕層とは

富裕層、これは庶民にとっては運や才能、富裕層の親や家系に生まれること。だからハードルが高く、まず

「かすることさえ無理だ。」

とあきらめ以前の境地だったのが新NISA以前の価値観だったと思うんです。ちなみに富裕層の定義ですが、野村総研のこの図を参照します。

出典:NRI 野村総合研究所

大多数の人が属するのが、最下位層のマス層、つまりは庶民です。純金融資産を2999万円保有していても、最下位層です。

新NISA開始で、運用次第で富裕層になるのは射程圏内だとバレた

ところが新NISAをきっかけに、的確にインデックスファンドなどの手堅い(とはいえ、リスクはあります)金融商品を時間を味方につけて積んでいけば、富裕層の金融資産保有が射程圏内に入ることが分かってきました。

富裕層は無理でも、かすっている準富裕層の最低ラインは純金融資産が5000万円です。

5000万円を60歳で手にする運用シミュレーション

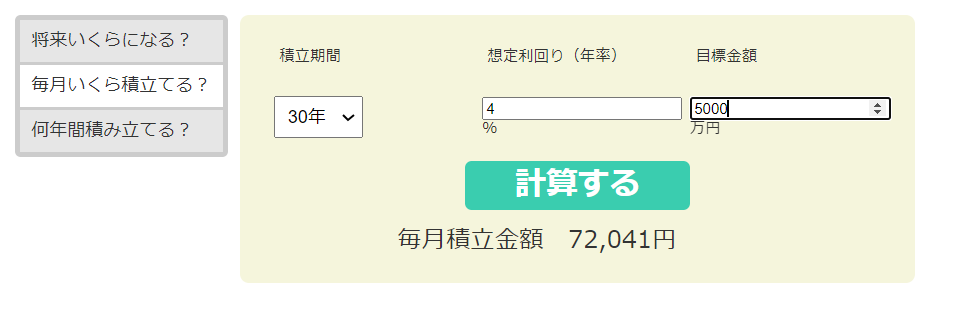

では一般企業の定年退職の年齢が60歳ですから、現在30歳の人が、60歳までに新NISAと通常特定口座を活用して5000万円を手にするシミュレーションをしてみます。

金融庁に便利な運用シミュレーションがあります。

想定利回りが低水準(4%)でもこの通り

30歳から60歳までの期間は30年です。

- 積立期間30年

- 想定利回り4%

- 目標金額5千万円

とします。新NISAは限度額が1800万円なので、それを出る部分は特定口座を使うとします。あくまで概算目的なので、細かい前提は割愛します。下記シミュレーションの場合元本は2,593,500円です。つまり1800万円が新NISA分、79万3500円分は特定口座運用とします。

毎月の積立額は72,041円となります。

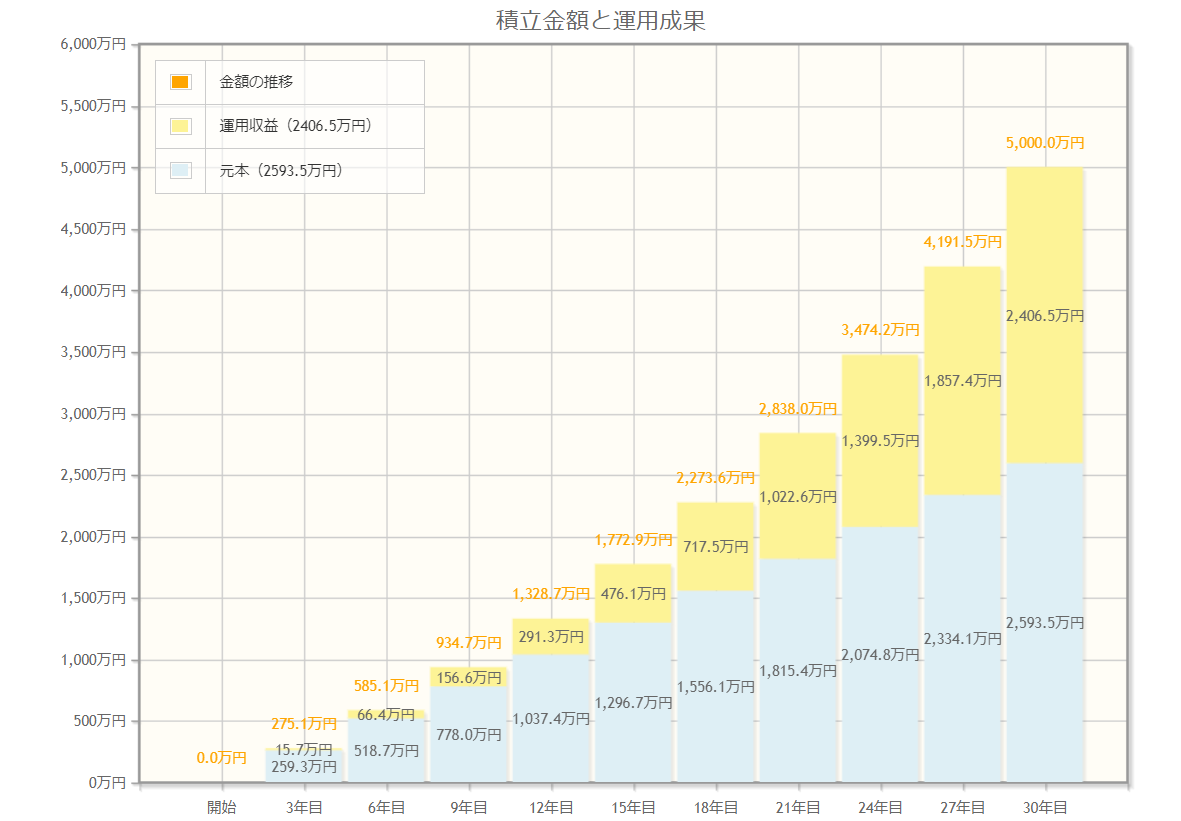

運用効果のグラフを見ると複利効果の偉大さがあらためてわかります。月に7万2千円くらいの積み立てというのは、庶民でもがんばれば可能な金額です。

時間を経過するほどに複利効果がより高くなっています。

出典:金融庁

なぜ、長期運用が大事なのか、この図を見るとより理解できます。さらに、利回りが良ければもっと早く富裕層圏内に到達できます。

また、夫婦で前進すればこの速度はさらに高まります。

生まれは庶民でも富裕層の起点にはなれるかも

ついでに富裕層の親の子供がまた、富裕層になり、そのまた孫も富裕層になることが多い理由も、複利効果で説明がつきます。

どこの家に生まれるかは完全に運でしかなく、自分でコントロールできません。けれども自分がその起点になることは可能です。

こうしてみると、一見単なる運でしかないと思えたお金の問題も、実はそうでもないことがわかります。

資産運用の基本を知らない損失

ただ、多くの場合多数の人は、資産運用の仕方を知らなかったがために、このような方法を見逃していたといえます。

それは学校教育で教えられませんし、優秀な労働者になる育成下では、知る由もないのは私も含め当たり前なのでした。

若いほどに時間を味方にできる

けれども50歳を過ぎてから、老後資金作りのことを知るために、猛ダッシュでFP資格を取りました。それではじめてこのような資産運用の仕方に気づいたわけです。

現在、私より下の年齢の方は、今から時間という最大の資産を味方にできます。現在富裕層の人は、こうした事実にとっくに気が付いていたっと思われますが、なかなかこうした情報は表に出ないし、出たとしても変に警戒されるがオチだったといえます。

今でさえも、相変わらずかなりの方が警戒して実行に踏み切らないでいるはずです。

若いということは、それだけで資産価値が高いのです。

新NISA開始の注意点

新NISA開始で新NISAと検索すると金融機関のサイトが多数ヒットします。それは金融機関にとっては成長投資枠で手数料が高い金融商品を買ってもらえるチャンスだからなんです。

手堅い投資をする上で大事なのは、手数料が限りなくゼロに近いものを選ぶことです。すると必然的にインデックスファンドに落ち着きます。

インデックスファンドは、指標に連動したファンドのことです。これに対して「いわゆる投資のプロ」が

「指標を上回ることを目指して選んだ銘柄」で作ったファンドのことをアクティブファンドといいます。

現在ではアクティブファンドが、指標に連動しただけのインデックスファンドに勝てないことがすでに、判明しています。

新NISAをしない理由が見当たらない

改めて新NISAを利用しない理由が見当たらないと感じます。ただし投資は個人の判断です。貯金がほとんどない人が開始するものではないですし、強制するものではありません。

ただし新NISAでも利用するのは「つみたて投資枠対象銘柄」から選ぶことが大事です。成長投資枠を使うとしても、です。

新NISAというと、個別株を買うことだと思っている人がいるみたいですが、それは難易度が高すぎるし手間がかかります。せっかく金融庁が選んでくれた銘柄があるので、それを活用しましょう。

まとめ

- はじめに

- 富裕層とは

- 新NISA開始で、運用次第で富裕層になるのは射程圏内だとバレた

- 5000万円を60歳で手にする運用シミュレーション

- 想定利回りが低水準(4%)でもこの通り

- 生まれは庶民でも富裕層の起点にはなれるかも

- 資産運用の基本を知らない損失

- 若いほどに時間を味方にできる

- 新NISA開始の注意点

- 新NISAをしない理由が見当たらない

- まとめ

- さいごに

さいごに

今回は

新NISA開始で「富裕層になる秘密」がバレてしまったんだろうな、と気が付いた。

という話をしました。参考になればさいわいです。