はじめに

今回は「〇〇費を制する者は、家計を制する。」という話をします。

予定外の出費で貯金ができない?

〇〇の答えは「特別」です。

「『特別』費を制する者は、貯金を制する。予算が崩れて計画通りに理由を知る。」

貯金をしよう。節約しよう。と決心してもすぐに予定外の出費が発生。結局予算が崩れてしまい、貯金ができない。・・こういうことは、誰にでも起きます。

でもこれは、本当に想定できないことなのでしょうか。答えはNOです。人の生活パターンはほぼ決まっています。

ただそれがタイミングとして前もって把握しているかどうかの違いです。

お金が絡む社会生活は、ある程度想定可能

お金が絡む社会生活は、ある程度想定可能で、少なくとも「無理か可能かの判断」をする時間があります。

例えば子供が生まれるからお金がかかるとはいえ、子供は突然生まれるわけじゃないですよね。

妊娠してから実際に生まれるまで通常は10か月の期間があります。出産関連費用実費(公的補助以外の部分)は、その間に用意したりどこから捻出するか確認できます。

子供が生まれてから、幼稚園入園までは4~5年あるのが一般的です。ということは結婚してから本格的に教育費がかかるまでは、ある程度の猶予期間があります。

もちろん、幼稚園の種類(公立、私立)によります。また、それ以外の習い事をするかにもよります。

けれども、それ以降の受験の有無を選択するにしても、自分たちの経済状況や親、祖父母の援助の有無を相談しながらでも、方向を定めるまでにはあるていどの時間があります。

その期間に、「私立幼稚園を希望しても、経済的に無理ならやめる決心」をしたり、「経済的に私立に入れることが可能でも、公立を選択する」などもあります。

同じように、家を買ったらそれ以外の支出、例えば固定資産税の支払いが毎年あるのは当たり前です。

車の自動車税もそうです。2年に一回、車検があるのも2年前にわかります。家も車も、「買う」ということは、そうした先々の費用を払う見込みがあって買うはずです。

そして普通に社会生活を営んでいたら同僚や部下の結婚式に呼ばれるのは、時期と回数は不明としても可能性は常にあります。訃報関連も同様です。

予算が崩れる理由

予算が崩れる理由は主に2つあります。

1.収入に対して支出割合が見合っていない

正当に家計管理をしていることが前提の場合、その支出が収入に見合っていないことが原因です。

例えばいくら、「子供を幼稚園から大学まで私立に通わせたい」と希望しても、基本的に収入が見合っていなければ厳しいわけです。

「毎年海外旅行に行きたい」なども同じです。

もちろん予算をうまく回して安い旅行を実現している人はいますが。

2・通常予算と通常外予算(特別費)を混ぜて管理している

毎月の決まった支出、例えば食費、日用品費、水道光熱費のような支出以外の突発的な支出を混ぜて管理していると、だんだん訳が分からなくなり、予算が崩れる原因になります。

通常外予算は特別費を設定して別に管理することで、予算を立てたり管理をしやすくなります。

社会生活にお金は必要ですが、いずれもある程度の予測はつきます。そのため、事前に用意する方向性は持つことが可能です。

お金がかかりにくい時期に将来の特別費分を見越して貯金をスタート

例えば既婚で子持ち、見込の場合、お金がかかる時期と比較的かからない時期があります。

実際はケースバイケースですが、本格的にお金がかかる前に貯蓄をスタートするかどうかが、近い将来の特別費を制することになります。

教育費の例

子育て世代にとって負担が特に大きい教育費は、特別費としてプール貯金を開始するのが早いほど後の負担が減ります。

例えば児童手当や子供へお祝い金を頂いたら、教育費を目的とした特別費用のプール貯金にすることをおすすめします。

また、公立、私立のちがい、習い事、塾、自宅通学、自宅外通学などの違いでも費用は大きく変わります。

いずれにしても、早いうちから貯蓄をはじめ、比較的お金がかからない年代のときに意識して貯蓄を増やすようにしたいですね。

教育費は周囲の影響を受けやすい

教育費は普段交流している人の「普通」のレベルが高い場合、意識しなくても跳ね上がる傾向にあります。

自分たちの収入が変わりなくても、親リッチな人も割と存在しますので注意しましょう。

なるべく早く自分たちの経済状況を冷静に把握して、どこまで教育費をねん出可能かを確認することは必須です。

予定を確認して特別費を設定しよう

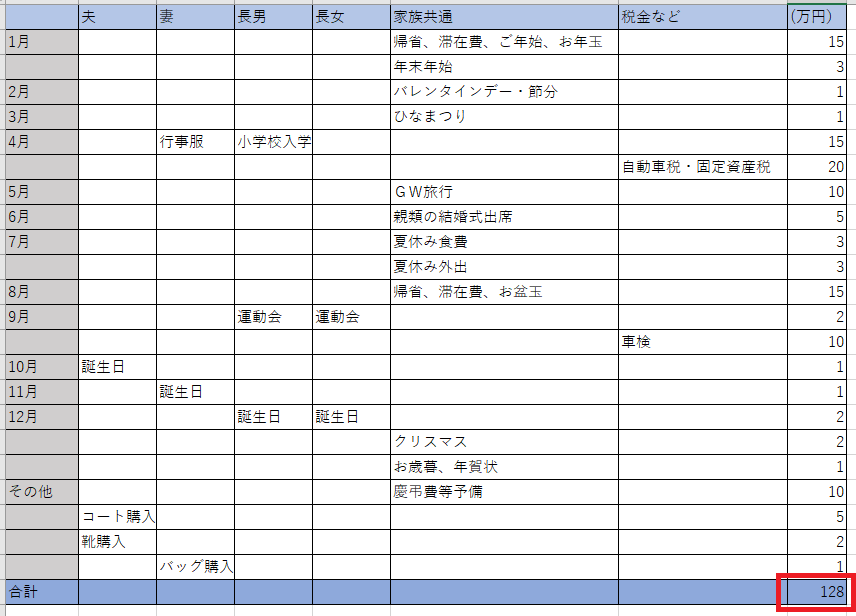

さて、そこで常の生活費とは別に特別費を設定します。例えば、以下のようにエクセルでも手書きでもいいので、書き込みつつ予算を立てます。

このような予定は、おそくても半年前、できれば一年前には計画します。またザックリわかる範囲でいいので3年~10年後を見越した計画も立てるとなおよいでしょう。

特別費の内訳予定表例

通常の洋服のほか、少し値が張る服の購入予定もここに書きます。

あくまで例ですが、この場合の特別費予算は、128万円となりました。改めて書き出してみるとすごい金額です。

ところがこうやって書きださずに、その場で適当にお金を使っていると、いつも想定外ばかりで、家計管理が下手だと自己嫌悪に陥ります。

でもこうやって書きだしておいて、予算を立てておけばすべてが想定内です。仮に予算が余ったり多く使った場合はその都度修正します。

特別費はどこから出すか?

特別費をどこから出すかですが、十分な貯金がない家庭の場合、ボーナスがあればボーナスから出すことになります。

けれども先ほど言ったように、これらの費用、実際は1年という短い期間よりもっと前に用意できる見込みがあってこそのものです。

つまり子供が生まれたら学費がかかるのは想定内です。こうした支出を現在の給料やボーナスからすべて直前に用意するのは大変です。

そこでできるだけ早い段階からプール貯金を開始することで、お金がかかる時期になっても慌てないで済むことができます。

事前にプール貯金をする

けれどもボーナスがない場合や、あっても少額だとか、不安定な場合もあります。その場合は数か月前くらいから、プール貯金を始めましょう。

プール貯金とは1年以内など近いうちに、使う必要があるお金の貯金です。例えば上記の特別費の支出予定がそれにあたります。

- 子供の行事関連

- 慶弔費

- 旅行、帰省費用

- 税金、車検代

などです。

全額を毎月の給料から出したり、ボーナスから出せれば良いですが、それでは足りないことがあります。そこで数か月前からプール貯金をして少しずつ準備をしていくわけです。

①貯金がない段階のとき

- 給料・・生活費、天引き貯金

- 賞与・・特別費、貯金

- プール貯金・・特別費

↓

②貯金が定着したら、このように変える

- 給料・・生活費、天引き貯金

- 賞与・・貯金

- 貯金・・特別費(いずれ使うためのプール貯金)、貯金

予算の組み方の例

ここに記入した1~6月分の支出のためのプール貯金は遅くとも前年の6か月前には貯金をはじめます。

1~6月に必要な特別費は70万円です。これを半年で貯めるにはひと月11万6千円必要です。ボーナスをうまく使わないとかなり厳しいということに気が付けます。

7~12月の特別費は、58万円です。これを半年でためるには9万6千円必要です。これも結構厳しい金額です。

そこで費用を節約できないかの検討をしてみます。

- 帰省を年2回から年一回にする・・マイナス13(帰省をしなくても、ご年始やお年玉は減らせないためこの金額です)

- GW旅行の予算を下げる・・マイナス5

- 夫、妻の高額衣類、小物の予算を下げるマイナス4

このようにした場合22万円を節約できます。

↓

必要なプール貯金の額も減らせます。

1~6月 70万円→52万円 18万円減 半年間で月当たり8万6千円のプール貯金

ボーナスから30万円を出し、残り22万円を毎月のプール貯金から出せば月3万7千円のプール貯金となります。

7~12月 58万円→54万円

ボーナスから30万円を出し、残り22万円を毎月のプール貯金から出せば月3万7千円の貯金となります。

家計が健全になると特別費はプール貯金から出せるようになる

家計が健全になると特別費は、プールしていた貯金から出せるようになります。だからあわてないし、生活費が狂いません。

臨時収入は貯金する

予算建てをして自分たちでお金を準備していても、お祝い金をもらったり、親から資金を出してもらうことがあります。行政からお金が出ることもあります。

この場合はその場で使わず記録代わりになるので、貯金しましょう。

分不相応な出費ならあきらめることも視野に入れる

思い描くライフスタイルはできるだけ実現したいと思うものです。けれどもどう工夫をしても現実問題として無理がある場合は当然あります。

そのような場合は、思い切ってあきらめる、やめる選択肢も視野に入れます。たとえば私立の幼稚園に入れようと思ったけれど、公立に入れて費用を軽減して、代わりに将来の大学の学費を優先するスタイルなどです。

年に一回海外旅行をしようとしていたのを、国内旅行に変えたり、事例はいろいろ考えられます。

まとめ

- はじめに

- 予定外の出費で貯金ができない?

- お金が絡む社会生活は、ある程度想定可能

- 予算が崩れる理由

- お金がかかりにくい時期に将来の特別費分を見越して貯金をスタート

- 教育費の例

- 教育費は周囲の影響を受けやすい

- 予定を確認して特別費を設定しよう

- 特別費はどこから出すか?

- 予算の組み方の例

- 臨時収入は貯金する

- 分不相応な出費ならあきらめることも視野に入れる

- まとめ

- さいごに

さいごに

「特別費を制する者は、家計を制する。予算が崩れて計画通りに行かない理由と対策。」

という話をしました。通常の収入でその場その場で対応しようとすると、予算が狂い収支のバランスがとりにくくなります。通常以外の支出は特別費を設定して数か月前、場合によっては数年前からプール貯金を確保しましょう。

少なくとも半年前に特別費を立てることで、家計を管理しやすくなります。

参考になれば幸いです。