はじめに

今回は、親や祖父母がリッチな、次世代富裕層の「親リッチ」に関するお話です。

不思議に思ったことがありませんか?

収入やそのほかの環境は、自分たちか夫婦や家族と大差ないはず。それなのになぜか、金銭的にゆとりがある、身近なママ友など。

旅行、子供の私学入学、習い事、身に着けている服や小物、住まい・・が、ゆとりある知り合いが身近にいませんか?

今回はその謎と理由、そして「親リッチ」ではない、普通の収入の人が注意すべき点をお話しします。

収入が普通なのに、リッチな友人の謎の理由

前提

友人と自分の条件は大差ないはず。それなのに友人は、ことあるごとにお金がかかることをやってのけている・・。

自分たちの影響受ける行動

そんな様子を見て、不思議に思うとともに、そのリッチな友人に影響されて自分たち家族もお金がかかる行動をしてしまう。結果として金欠に陥り、家計が火の車。

こんな経験がある方はいませんか?

・・でも、なぜかリッチな友人はあいかわらず無理をしている気配がありません。(一部、単に散財しているだけ、という方ももちろんいると思われます。)

これはいったい、どういうことなのでしょうか。理由と種明かしは意外と簡単なところにあります。

「親リッチ」な人たちの特徴

野村総合研究所では、親や祖父母が純金融資産を1億円以上持っている20~50代の人を「親リッチ」と定義しています。

このような人たちは、一般の人たちと比較して収入も2割くらい高いそうです。

男性平均年収が565万円に対し、平均は463万円、女性は212万円に対し平均は154万円だそうです。

「親リッチ」は全国に235万人いるそうです。そして「親リッチ」な人たちの特徴としては、年収が平均より高いことに加えて

- 金融リテラシー

- 金融情報感度

- 金融商品、サービスの理解度

などが高い傾向にあるそうです。

身近な人を「自分たちと同じだと思ってはいけない」

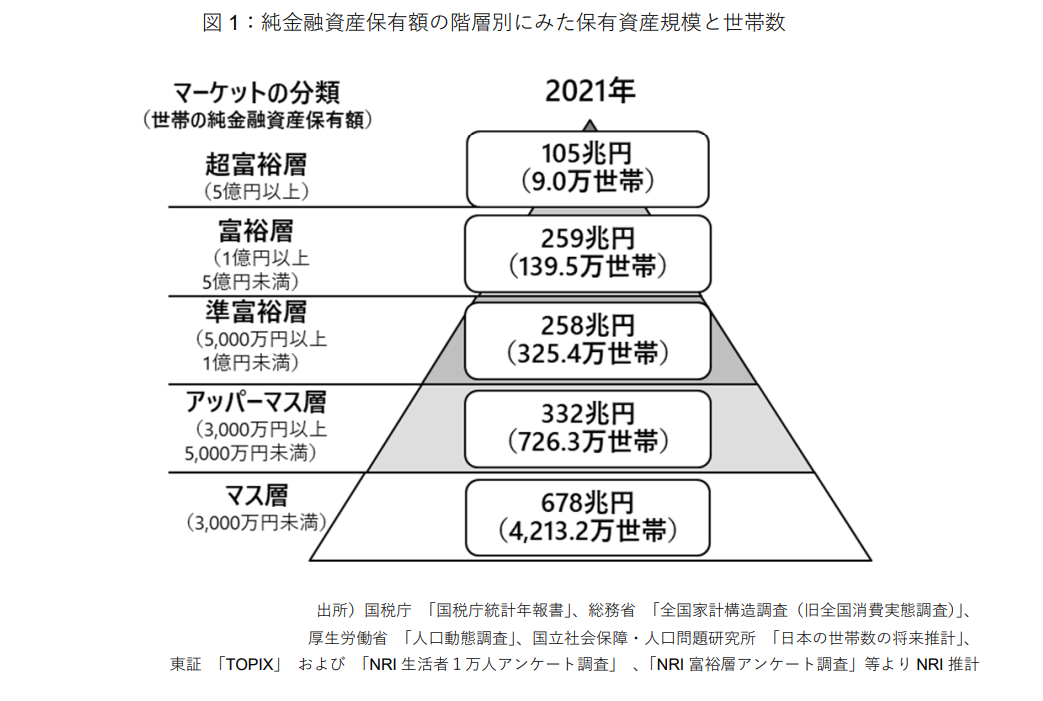

では、具体的に純金融資産保有額で見た、世帯の階層区分の実態を見てみましょう。このように、ほとんどの人が最下層のマス層に入ります。

若いファミリー世帯も、ほとんどはこの層に入るでしょう。けれどもこれを見て

「お隣さんも、ママ友の○○ちゃんママ宅も、うちと同じマス層よね♪」

・・と思ってはいけません。

出典:NRI 野村総合研究所

というのも、これはあくまで世帯別に見た階層だからです。実態は、「親リッチ」な人が存在するからです。

親や祖父母がお金持ちで、その恩恵を子世帯、孫世帯、子、孫が受けていることが多々あります。

場合によっては、夫婦双方の親や祖父母がお金持ちである場合、両方の親、祖父母からお金が出ていることもあります。

友人夫婦2人・・友人の親、友人の配偶者の親→友人の祖父母、友人の配偶者の祖父母

友人夫婦を除くと、最高で8人の親、祖父母からお金が出ていることがあります。

「みんなと同じ生活」をすると大変な目に遭うことがある

親リッチが存在するので、表面上はマス層でも、実態は富裕層と変わらないことがあるのです。理由は前述したとおりです。

表面上の収入は同じくらいでも、隠れ親リッチは割といるでしょう。その場合は表に見えませんから、何気ない生活習慣を同じようにすると、最悪、家計破綻することがあります。

例えば

- 家、マンション、車・・を仲がいいママ友と似たようなレベルのものを手に入れたら、実態は親や祖父母からの援助があってのことだというのは、割とよくある話です。

- 旅行・・仲がいい友人と同じように、海外旅行に頻繁に出かけてみたら、実は友人はお金を親や祖父母から出ていたというのはありがちな話です。

- ブランドベビーカー、ブランド子供服、高価なひな人形・・ベビーカーは目につきやすいので周りを見たら、高価なものばかり。実態は親や祖父母から出ていた・・ということはよくある話です。

- 子供の私立受験、学習塾、学費・・実態は親や祖父母から出ていた・・というのはよくある話です。

見栄を張ってはいけない理由がここにある

世帯収入や家族構成は同じでも、親や祖父母のお金の状態で、事情はまるで変ります。親リッチな人はよろしい限りですが、そうではない人はどうすればいいのでしょうか。

とにかく見栄を張らないことです。見栄を張ることで、最悪家計破綻します。親や祖父母がリッチな人ではない場合や、逆にこちらが援助しなければならない人もいるでしょう。

人は周りを目視して比較します。例えば家の中では満足していたユニクロの服も、ママ友が集まる場所に行き、初めて無意識の比較が始まります。

ここで自分が周りと同じか、良い状態なら何も感じませんが、周りが自分よりリッチに見える場合は注意が必要です。

はじめは些細なことからはじまります。ユニクロの服が、ちょっと上の層の服になり、服だけだったのがバッグ、靴になり、ファミレスだったのが高級レストランになり、大衆車だったのが、高級車になり、国内旅行が海外旅行になり、公立でいいと思っていたのが私立になり、塾や習い事はそこそこでと考えていたのが、高額な塾や習い事になり・・とエスカレートしていきます。

「親リッチ」の原理は複利効果

富裕層の子は、富裕層になり、その孫も富裕層になる。この図式は複利効果で説明がつきます。

富める人はますます富みますが、ゼロやマイナスの人は、いくら世代交代してもゼロ以下です。これも複利で説明がつきます。

「親リッチではない人」がとるべき行動と注意点

親がお金持ちだと、生まれながらに優先切符を手にしているようなものです。

けれどもそこで

「不公平だ。」

と嘆くメリットはありません。

そこで普通の人がとるべき行動と注意点は以下の通りです。

- 自分が富裕層を一歩でも目指す行動をとる。

- 周りと比較しない。

富裕層を目指す行動とは、まず富裕層のスタンダードである

・金融リテラシー

・金融情報感度

・金融商品、サービスの理解度

を高めることです。

ちょうど今、新NISAが開始して、より関心が高まっています。この際に内容を学習するのはよい機会です。

これら3つの感度を高めるためには、教科書的な基本的知識をまずは身に着けることです。誰かが言っていた・・という情報は、当たり外れが大きいのではじめはお勧めしません。

正当なことを言っている人が語る内容ほど、教科書的な内容とほぼ同じです。金融リテラシーを高める要素には、裏技的手法は存在しません。「ある」と言っている人がいるとすれば、その発言は信用に値しません。

いずれにしても、最終的には自分で調べて自分で考えて自分で決断することになります。

金融リテラシーを高めて、実際にそれを実行するときには、決断が伴います。ただしこれは何も大きな金額で試さなくても良く、少額で開始することはいくらでもできます。

実際に新NISAなどを運用し始めると、これまでとは視野が変化することに気づくはずです。

「親リッチでない人」

は、そのことをよくよく自覚する必要があります。そして周りの「親リッチ」の人の影響を受けて、分不相応なお金の使い方をしないようにしましょう。

まとめ

- はじめに

- 収入が普通なのに、リッチな友人の謎の理由

- 「親リッチ」な人たちの特徴

- 身近な人を「自分たちと同じだと思ってはいけない」

- 「みんなと同じ生活」をすると大変な目に遭うことがある

- 見栄を張ってはいけない理由がここにある

- 「親リッチ」の原理は複利効果

- 「親リッチではない人」がとるべき行動と注意点

- まとめ

- さいごに

さいごに

今回は、

親や祖父母がリッチな次世代富裕層「親リッチ」はどのくらいいる?「年収は普通なのに、なぜかリッチな生活をしている友人家族」の謎に迫る・・

という話をしつつ、「親リッチではない人」が注意する点についてお話ししました。

参考になればさいわいです。