はじめに

今回は「今さら聞けない?新NISAって何?なにか得するの?始めないと損?主婦でもできる?疑問に答えます。」という話をします。

ちまたでさんざん話題の新NISAですが、内容を知らないまま現在に至っている方に読んでいただきたいお話です。

NISAはイギリスがモデル

新NISAが話題ですが、NISAの意味はなんでしょうか。横文字で略称だから、よくわからないのは当然です。

語源はイギリスのISA(Individual Savings Account=個人貯蓄口座)をがモデルです。

「日本版ISA」なのでNをくっつけて、NISA(ニーサ・Nippon Individual Savings Account)という愛称になりました。

NISAはどういう制度?

NISAとは、金融商品から得られる利益が非課税になる制度です。ふつうは利益に対して約20%の税金がかかります。

例えば金融商品を運用して1万円の利益が出たとします。この場合20%の税金がかかるので手取りは8千円、税金は2千円かかります。

ところがNISAの制度を利用すると、税金2千円がかからず、丸々1万円を受け取れます。

「うまい話には裏がある気がするんだけど?」

「20%もの税金がかからないなんて、そんなうまい話には何か裏がある気がする・・」

確かにそう考えるのはやむをえません。確かにNISAは利益が出た場合には非課税になりますが、損した場合には確定申告で損益通算ができません。

あえて挙げればNISAのデメリットはこの点です。

投資に絶対はありませんから、利益が出た場合だけではなく損した場合のことを考えておくのは必須です。

ただ、極端な投資法、例えば個別株を成長投資枠で買うような場合を除き、指標に連動しただけのインデックスファンドで世界に投資するような金融商品であれば、大きな利益は見込めない代わりに、そこそこの利益が期待できるという意味では、NISAの活用をしないのは得られるかもしれない利益を逃すことになるという見方があります。

いずれにしても虎の子を運用することはせず、猶予資金を利用することは必須です。

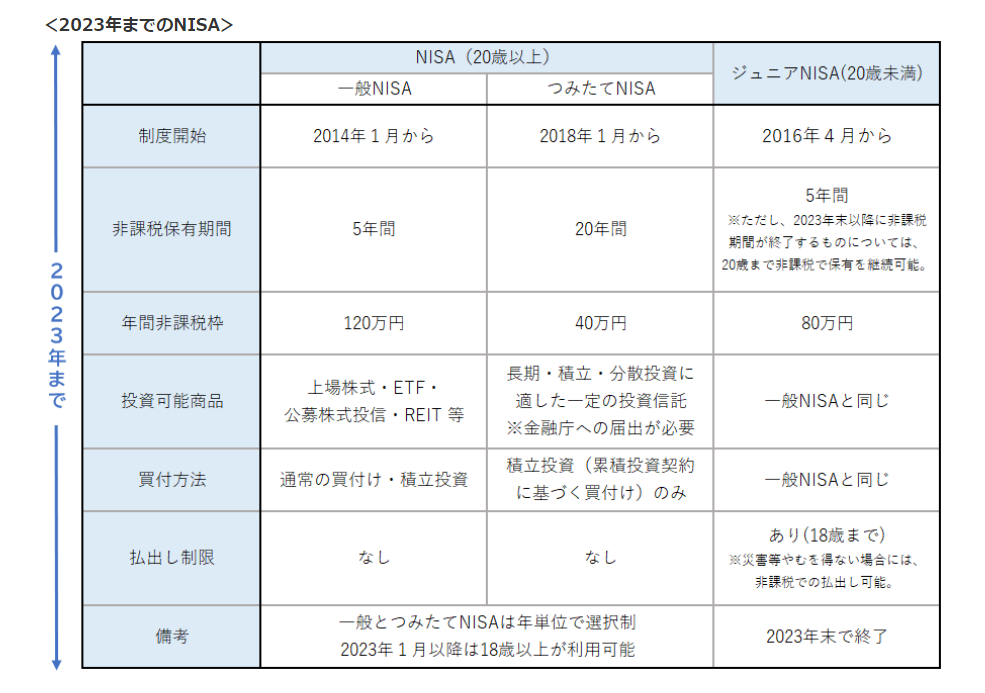

旧NISAと新NISAの違い

旧NISAと新NISAの違いは以下の通りです。

旧NISAは2023年預け入れ分までで、内容はこのようなものでした。

↓

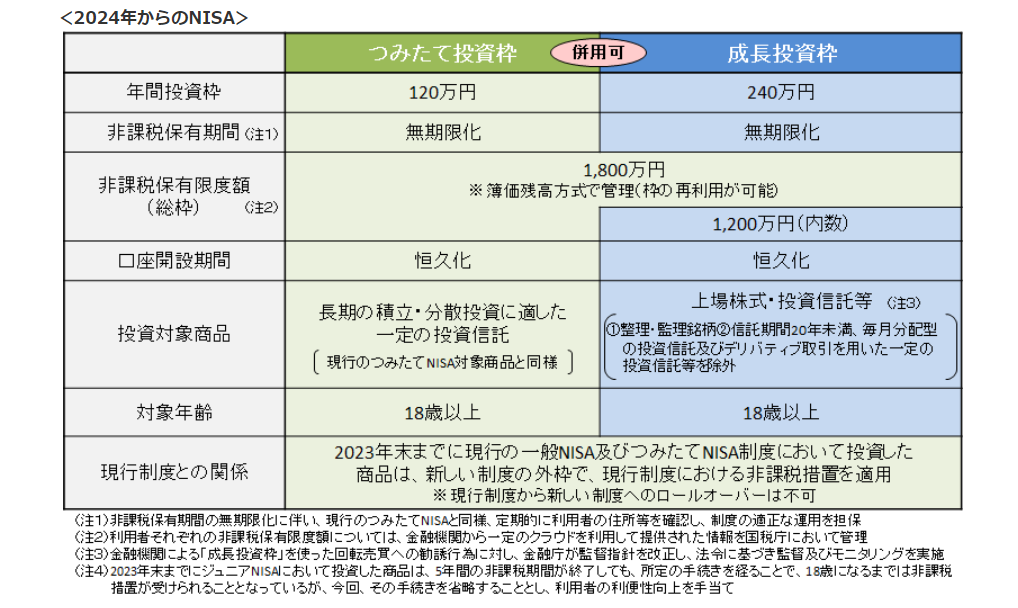

新NISA

出典:金融庁

主に年間投資可能枠が増えましたし、非課税保有期間は無期限になり、非課税保有限度額が増えるなど、大幅に利用しやすくなりました。

旧一般NISA、旧つみたてNISAの取り扱い

ただし、旧NISAから新NISAにロールオーバーはできなくなりました。旧NISAと新NISAは別物と考えてください。

勘違いポイントとしては、旧一般NISAは預入開始から5年間非課税で運用可能ですし、旧つみたてNISAも預入開始から20年間非課税で運用可能です。

旧一般NISA、旧つみたてNISAはどちらも最終預け入れが2023年です。非課税期間は非課税で運用できます。

ところが勘違いをして、非課税期間が残っているのに、2023年中に売却をしてしまった人がいるようです。

もちろん、2023年に旧一般NISAの非課税期間が終了した年の分を売却するのはかまいません。

売却しないでそのまま保有すると、特定口座(課税口座)に移されます。どちらを選択するかは各自の判断次第です。

新NISAのつみたて投資枠、成長投資枠の違い

新NISAでは、つみたて投資枠、成長投資枠、の2つがあります。このうちどちらを優先すべきでしょうか。

この記事を読んでいる、つまりは投資未経験とか、初心者の方であればまずはつみたて投資枠を利用しましょう。

2つの違いは、主に投資対象商品の内容が違います。

- つみたて投資枠・・長期の積立、分散投資に適した一定の投資信託。(つみたて投資枠282本)

- 成長投資枠・・上場株式、投資信託など(国内、海外の個別株式やETFも可能。

一括買付、投信積立、米国株式定期買付など、自由度が高い)

成長投資枠でつみたて投資枠対象商品を運用可能です。

なぜ、つみたて投資枠を優先するべきなの?

つみたて投資枠を優先したほうがいいのは、投資のタイミングをはからなくていいからです。一度設定すれば、入金の段取りさえクリアすれば、ほったらかしできます。

ところが成長投資枠で金融商品を買う場合、タイミングをはかってしまうので、長期保有、長期運用の原則にまったがかかりやすいためです。

頭ではわかっていても、目の前の価格が提示されるとどうしても身構えてしまいます。最悪、途中で運用をやめてしまうこともあるでしょう。

「最速で限度額を埋めろ!」→「頭と尻尾はくれてやれ」

ちまたでは

「最速で限度額を埋めろ!」

と言われる情報が広まっています。確かにそのようなことはあるかもしれません。けれどもそれは、投資に慣れた人とか、十分すぎる資金がある人の話です。

投資初心者や、それほど多くの資金があるわけではない大多数の人は、そのような情報に焦る必要はありません。

そもそも、つみたて投資枠で長期保有を目指す運用スタイルは、

「頭と尻尾はくれてやれ」

のスタイルだからです。極端な利益を求めない代わりに最悪もできるだけ回避する。「ほどほど」の利益を冷静沈着に貫くスタイルなのです。

新NISA つみたて投資枠で運用したい金融商品

新NISAのつみたて投資枠ではどの金融商品を選べばいいのでしょうか。先ほども言いましたが、原則として指標に連動しており全世界に投資するインデックスファンドをベースにすればいいでしょう。

他は好みでアメリカ、先進国などに投資するインデックスファンドを選択するなど、各自の好み次第です。

インデックスファンドは手数料が安い点も大きなメリットです。

アクティブファンドが気になる場合

が気になるということはあるでしょう。この場合ですが、アクティブファンド一本とかアクティブファンド一択というような選び方をしないことです。

新NISAのつみたて投資枠にも、アクティブファンドはあります。つみたて投資枠銘柄は金融庁が「長期の積立、分散投資に適した一定の投資信託」を選別して指定しています。

とはいえ、中にはアクティブファンドも含まれますので、つみたて投資枠銘柄ならどれでもよいというものではありません。ただアクティブファンドでも中身はインデックスファンドと変わらないものもあります。

手数料や、中身をよく確認しましょう。

主婦が新NISAをする場合の注意点

主婦が新NISAをするとき、注意したいのは贈与税です。

専業主婦でも新NISAは利用できますが、その場合は夫からの贈与税がかからない範囲で利用するのが通常の状態だと思います。

この場合は年110万以下の範囲で利用しましょう。つみたて投資枠を限度額いっぱい利用すると10万円オーバーするので注意しましょう。

まとめ

- はじめに

- NISAはイギリスがモデル

- NISAはどういう制度?

- 「うまい話には裏がある気がするんだけど?」

- 旧NISAと新NISAの違い

- 旧一般NISA、旧つみたてNISAの取り扱い

- 新NISAのつみたて投資枠、成長投資枠の違い

- なぜ、つみたて投資枠を優先するべきなの?

- 「最速で限度額を埋めろ!」→「頭と尻尾はくれてやれ」

- 新NISA つみたて投資枠で運用したい金融商品

- アクティブファンドが気になる場合

- 主婦が新NISAをする場合の注意点

- まとめ

- さいごに

さいごに

今回は、「今さら聞けない?新NISAって何?なにか得するの?始めないと損?主婦でもできる?疑問に答えます。」という話をしました。参考になればさいわいです。